立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开端:华金证券

投资要点

两会后干线行业可能为开年到两会期间占优的行业,主要受产业趋势、政策、宏不雅环境驱动。(1)两会后干线行业可能为开年到两会期间占优的行业:近16年中有13年均有两会前占优行业在两会之后延续占优,其中有8年两会后延续占优行业在2个以上。(2)两会后行业干线酿成主要受产业趋势、政策、宏不雅环境驱动。一是行业干线受表里大的产业趋势驱动。二是两会定调对干线行业的酿成有较强的推能源。三是表里部的大冲击对干线行业酿成影响也较大。四是前一年涨幅较低或者估值处于低位故意于政策及产业趋势激动其成为干线行业。

部分科技成长和周期行业可能是本年的干线行业。(1)煤炭、石化、化工等本年以来至两会期间涨幅排行靠前,可能成为本年的干线。(2)部分科技和周期行业本年产业趋势可能捏续朝上。一是AI需求可能在2026年驱动关连硬件、算力、电力等需求不休上升进而激动关连的电子、通讯、电力开发等行业产业趋势捏续上行。二是好意思伊冲突、AI需求、策略储备等共同激动2026年有色金属、化工等关连商品价钱荡漾上行,关连的周期行业产业趋势也可能捏续上行。(3)2026年科技成长和周期行业可能受政策支捏。(4)地缘风险上升可能使得2026年部分周期行业受益。一是复盘历史,2022年俄乌冲突导致众人能源供应焦灼,国内煤炭行业景气上升,成为当年干线行业。二是本年来看,若好意思伊冲突弥远化,霍尔木兹海峡闭塞冲击众人能源供给,石化、电力、煤炭等周期行业可能受益。(5)医药、电力开发、建筑、煤炭、有色等行业2025年涨幅或估值处于相对低位。

A股短期韧性仍可能较强,春季行情未完。(1)短期经济和盈利可能仍处于诞生趋势中。一是经济仍处于诞生趋势中:最初,2月出口同比增速高达39.6%,后续出口回落压力可能比预期较低;其次,短期经济在旺季效应下可能初始安定诞生。二是短期盈利增速可能延续回升:最初,A股盈利短期可能延续处于回升周期中。(2)短期流动性可能保管宽松。一是宏不雅流动性短期可能保管宽松:最初,在经济诞生和能源上风下东说念主民币汇率捏续偏强,短期即使好意思联储不降息,对国内宽松的制肘可能也较小;其次,短期央行可能加大资金投放力度或进一步降准降息。(3)短期风险偏好可能偏中性,仍有一定的接济。一是短期积极的政策对风险偏好仍可能有一定的接济。二是短期地缘风险扰动仍在,但影响边缘可能削弱。

行业竖立:短期延续聚焦科技成长和周期双干线。(1)短期绩优科技和周期可能仍相对占优。一是复盘历史,油价高潮对科技股的影响随时期推移可能安定削弱。二是现时来看,油价高潮对科技成长行业的压制可能边缘缩小:最初,油价短期涨幅已处于历史均值水平;其次,好意思伊冲突对油价的影响可能边缘有所缩小;终末,现时处于事迹期,部分科技和周期行业短期可能相对占优。(2)短期建议延续逢低竖立:一是政策和产业趋势朝上的电新(算电协同、储能)、有色金属、化工、电子(半导体、AI硬件)、通讯(AI硬件)、军工(买卖航天)、机械开发(机器东说念主)、传媒(AI应用、游戏)、计较机(AI应用)、医药(创新药)等行业;二是可能补涨和基本面可能边缘改善的非银金融、浪掷等行业。

风险领导:历史教授翌日不一定适用、政策超预期变化、经济诞生不足预期。

正文现实

一、周度聚焦:本年的干线行业是什么?

(一)复盘历史,两会后干线行业主要受产业趋势和政策驱动

1、两会后干线行业可能为开年到两会期间占优的行业

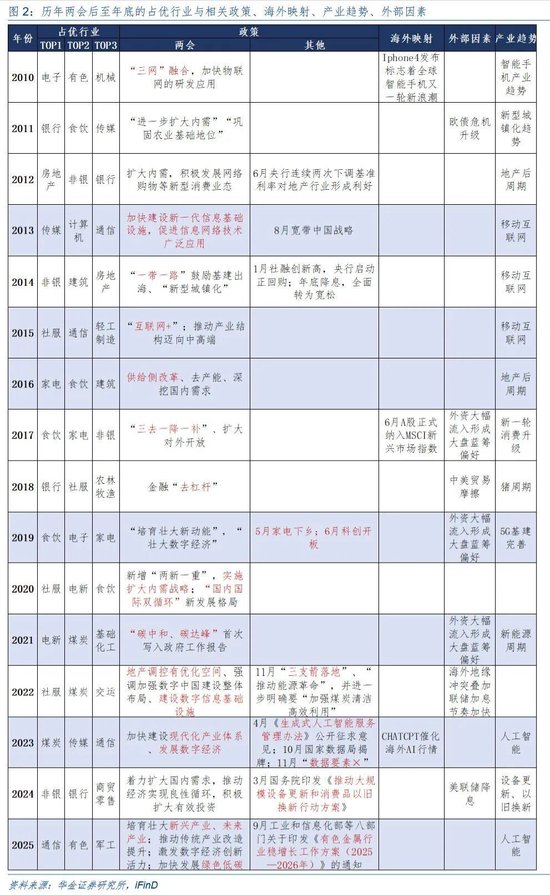

两会后行业干线行业可能为开年到两会前占优行业。咱们将两会前后占优中信一级行业涨跌幅TOP5的行业进行相比发现,两会前占优的行业很可能在两会到年底延续占优:(1)16年中有13年均有两会前占优行业在两会之后延续占优,其中有8年两会后延续占优行业在2个以上。(2)两会前占优但排行较靠后的行业在两会后延续占优的排行无数有所普及,如2010年的电子(两会前排行2,两会后排行1,下同)、2012年的房地产(3,2)和非银(5,2)、2013年的传媒(3,1)和计较机(4,2)、2015年的通讯(3,2)、2016年的食物饮料(4,2)、2018年的银行(2,1)、2019年的家电(5,3)、2021年的基础化工(5,4)、2022年的交通输送(4,3)、2023年的传媒(3,2)。

2、两会后行业干线酿成主要受产业趋势、政策、宏不雅环境等驱动

(1)行业干线受表里大的产业趋势驱动。如2013-2015年的挪动互联网大波澜下,传媒、计较机、通讯充分受益,2016-2020年国内浪掷升级,期间城镇住户可主宰收入平均累计同比6.8%下食物饮料、商贸零卖等行业充分受益,2021-2022年新能源鼎新,截止2021年底众人估量136个国度提议碳中庸应承,众人新能源周期加捏下电新成为TOP1优厚行业,2023年以来以CHATGPT落地为象征的东说念主工智能大趋势确立,传媒、通讯、电子成为全年优厚行业。

(2)两会定调对干线行业的酿成有较强的推能源。具体来看,如2010年的两会强调发展“三网和会”下鼎力发展3G、2013年的“加速建设新一代信息基础法子”下发展挪动互联网、2015年的将“挪动互联网+”写入政府职责叙述、2016年受旧年11月中央财经带领小组会议、当年“十三五”盘算推算摘录、政府职责叙述的指引下全面伸开 “供给侧结构性改进”、2019年受中好意思贸易摩擦影响下《政府职责叙述》强调“耕作壮大新动能”、并在后续6月开启科创板、2020年疫情布景下的“扩大内需策略”、2021年的初度将“碳中庸,碳达峰”写入政府职责叙述、2023年两会强调“发展当代化产业、鼎力发展数字经济”,后续辅以《生成式东说念主工智能服务料理主义》公开征求见解、国度数据局成立等政策跟进、2024年两会强调服从扩大内需,出台《激动大界限开发更新和浪掷品以旧换新活动有盘算推算》、2025年两会强调发展新兴产业和翌日产业,并加速发展绿色低碳经济,均为后续促进全年干线酿成的病笃影响成分。

(3)表里部的大冲击对干线行业酿成影响也较大。如2011年欧债危急升级下浪掷和银行的抗跌属性获取突显,酿成了2011年的干线;2014年国内货币政策结合宽松下的非银、银行较着占优;2017年A股精良纳入MSCI新兴市集指数,A股国际化步调不休加速下外资流入推升大盘蓝筹偏好,食物饮料全年占优;2018年中好意思贸易摩擦下中枢逻辑也曾转向权重股和金融、浪掷立场相抵挡跌;2022年受到国外地缘冲突影响,俄乌冲突下众人能源供应焦灼神色,煤炭行业干线于岁首酿成。

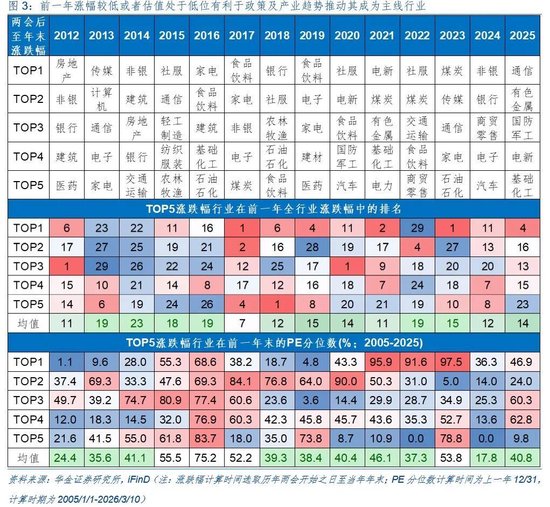

(4)前一年涨幅较低或者估值处于低位故意于政策及产业趋势激动其成为干线行业。具体来看,如:2013年挪动互联网趋势下的TMT为涨幅TOP4行业,而TMT四行业在2012年全行业涨幅排行均值仅为19名,2012年末的PE历史分位数(2005年起,下同)约35.57%;2014年的非银、地产、银行等大金融板块进展较强,其在2013年的全行业涨幅排行均差异为第22、26、21名,PE分位数均值仅为41.11%;2015年的浪掷者服务、轻工制造、纺织服装等进展较强,前一年行业涨幅排行均值仅为18名控制;2016年以家电、食饮为首的周期板块进展较强,TOP5行业在2015年全年的涨幅排行均值为19名控制;2019年的电子(前一年全行业排行位置为28,年末PE分位数为64.01%,下同);2020年的电新(19、89.96%);2021年的煤炭(17、50.31%);2023年的传媒、通讯、家电等(均值:15、53.77%);2024年的商贸零卖(20、25.27%);2025年的基础化工(23、9.81%)等。

(二)部分科技成长和周期行业可能是本年的干线行业

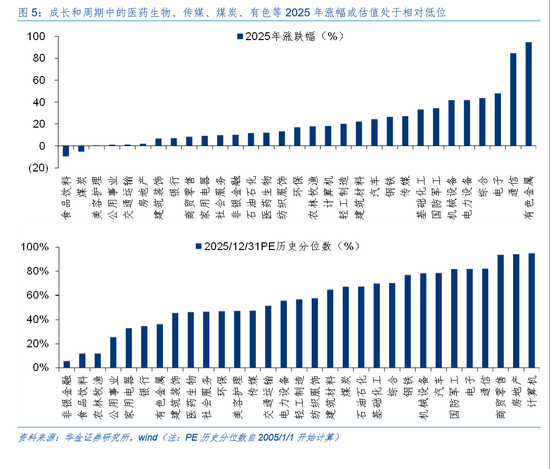

部分科技成长和周期行业可能是本年的干线行业。(1)煤炭、石油石化、基础化工等本年以来至两会期间涨幅排行靠前,可能成为本年的干线:本年开年至3月15日历间涨幅排行靠前的行业是煤炭、石油石化、基础化工、建筑材料、有色金属等周期行业。(2)部分科技和周期行业本年产业趋势可能捏续朝上。一是AI需求可能在2026年驱动关连硬件、算力、电力等需求不休上升进而激动关连的电子、通讯、电力开发等行业产业趋势捏续上行。二是好意思伊冲突、AI需求、策略储备等共同激动2026年有色金属、化工等关连商品价钱荡漾上行,关连的周期行业产业趋势也可能捏续上行。(3)2026年科技成长和周期行业可能受政策支捏。一是本年两会进一步强调科技自立自立,包括进一步明确耕作新兴产业和翌日产业,关连的科技行业在2026年概况率受政策捏续支捏。二是本年两会延续强调“反内卷”,同期新提议发展翌日能源和算电协同,与此关连的周期行业在2026年可能捏续受政策支捏。(4)地缘风险上升可能使得2026年部分周期行业受益。一是复盘历史,2022年俄乌冲突导致众人能源供应焦灼,国内煤炭行业景气上升,成为当年干线行业。二是本年来看,若好意思伊冲突弥远化,霍尔木兹海峡闭塞冲击众人能源供给,石化、电力、煤炭等周期行业可能受益。(5)医药、电力开发、建筑、煤炭、有色等行业2025年涨幅或估值处于相对低位。一是2025年科技成长行业中的医药生物、计较机、汽车涨幅相对靠后,周期中的煤炭、建筑、石油石化等涨幅相对靠后。二是2025年科技成长中的医药生物、传媒、电力开发PE历史分位数偏低,周期中的有色金属、建筑PE历史分位数偏低。

二、周度策略:A股短期韧性仍可能较强,春季行情未完

(一)短期经济和盈利可能仍处于诞生趋势中

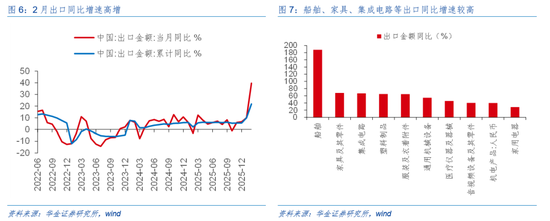

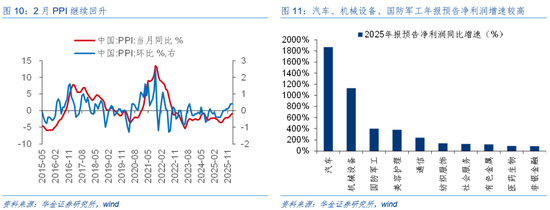

短期经济和盈利可能仍处于诞生趋势中。(1)经济仍处于诞生趋势中。一是2月出口同比增速大幅超预期:2月出口同比增速高达39.6%,其中船舶、产物、集成电路等出口同比增速较高,差异为187.7%、67.8%、66.5%,清醒外需偏强且国内出口上风捏续较大,后续出口回落压力可能比预期较低。二是近两周一二三线地产周销售同比降幅有所收窄但仍偏弱,广州股票配资电炉和螺纹钢等开工率有所回升:最初,一线、二线、三线城市商品房成交面积同比增速差异为-33.0%、-17.0%、-23.0%,天然仍较去年同期偏低,但降幅较上期已有所收窄;其次,电炉和螺纹钢等开工率有所回升,螺纹钢最新开工率录得为35.8%(前值为32.1%)、电炉最新开工率录得为41.0%(前值为26.3%),清醒短期经济在旺季效应下可能初始安定诞生。(2)短期盈利增速可能延续回升。一是2月PPI同比着落0.9%,降幅较1月份连经受窄,主要受有色金属关连制造业PPI同比等拉动,后续在反内卷政策进一步实行和地缘方位焦灼导致商品价钱高潮等驱动下PPI同比增速可能进一步回升,这可能导致工业企业盈利增速延续处于回升趋势中。二是汽车、机械开发、国防军工等行业已泄露可比口径下2025年盈利同比增速较高,A股盈利短期可能延续处于回升周期中。

(二)短期流动性可能保管宽松

短期流动性可能保管宽松。(1)好意思国2月CPI同比增速录得2.4%,较1月捏平,2月新增非农事业东说念主数超预期着落9.2万东说念主,但好意思伊冲突导致油价较着上行,好意思国通胀预期上升,CME预测好意思联储3月不降息的概率进步99%,但12月降息仍有进步40%的概率降息,此外好意思国债务风险等导致好意思元指数中短期仍可能保管相对低位,在经济诞生和能源上风下东说念主民币汇率捏续偏强,短期即使好意思联储不降息,对国内宽松的制肘可能也较小。(2)3月以来央行通过公开市集操作大幅净回笼13485亿元,且3月25日还有4500亿MLF到期,两会强调延续实行戒指宽松的货币政策,短期央行可能加大资金投放力度或进一步降准降息。

(三)短期风险偏好可能偏中性,仍有一定的接济

短期风险偏好可能偏中性,仍有一定的接济。(1)短期积极的政策对风险偏好仍可能有一定的接济。一是经济政策上,近期发改委强调本年投资超7万亿建设水网、电网、算力网、新式通讯网、城市地下管网、物流网。二是老本市集政策上,近期证监会强调健全“长钱长投”市集机制和生态,完善老本市集基础轨制与跨周期、逆周期援助技能,同期长远科创板、创业板改进。(2)短期地缘风险扰动仍在,但影响边缘可能削弱。一是伊朗最高魁首表态顽固,好意思伊冲突短期仍可能难达成,但特朗普表态对伊朗军事活动是一次“短期活动”,同期各方开释原油储备,好意思伊冲突对众人老本市集的影响短期可能边缘有所转弱。二是3月底特朗普可能访华,短期中好意思关系保管沉稳,且可能进一步改善。

三、行业竖立:短期延续聚焦科技成长和周期双干线

旺鼎策略(一)短期绩优科技和周期可能仍相对占优

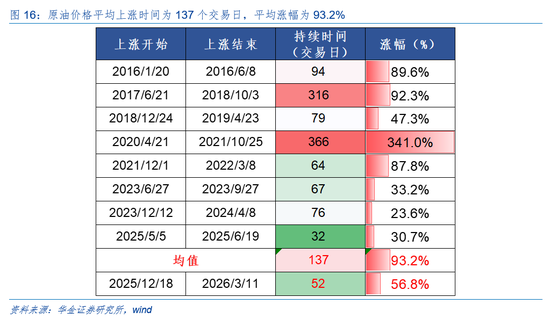

短期绩优科技和周期可能仍相对占优。(1)复盘历史,油价高潮对科技股的影响随时期推移可能安定削弱。一是2015年以来原油价钱较着高潮时期共有8段,平均高潮时期为137个来回日,平均涨幅为93.2%。二是油价高潮前期、中期、后期科技成长行业涨幅均值为0.7%、1.4%、42.3%,在全行业中涨幅排行均值为16.5、14.3、12.8,清醒油价高潮对科技成长行业的压制渐渐削弱。(2)现时来看,油价高潮对科技成长行业的压制可能边缘缩小。一是自2025/12/18以来,布伦特原油价钱高潮已捏续52个来回日,涨幅达56.8%,涨幅已接近历史均值水平。二是好意思伊冲突对油价的影响可能边缘有所缩小,因各方开释储备、部分油运替代有盘算推算出现。三是现时处于事迹期,AI产业趋势上行导致科技硬件的事迹可能偏强,同期好意思伊冲突导致有色金属、石化、新能源、电力等景气上行,部分科技和周期行业短期可能相对占优。

(二)短期延续逢低竖立科技成长、周期和部分浪掷行业

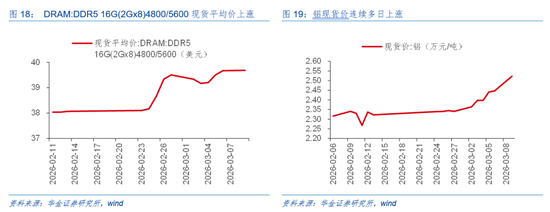

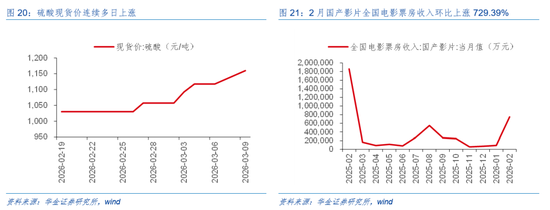

短期建议逢低竖立政策和产业趋势朝上的电新(算电协同、储能)、有色金属、化工、电子(半导体、AI硬件)、通讯(AI硬件)、军工(买卖航天)、机械开发(机器东说念主)、传媒(AI应用、游戏)、计较机(AI应用)、医药(创新药)等行业。(1)电新:一是2026第二十一届中国(济南)国际光储欺骗大会于3月9-11日在山东国际会展中心精良启幕,大会以“金色阳光,清洁能源,双碳引颈,携储发展”为主题,聚焦新能源产业升级,搭建光储全产业链对接平台,为“双碳”贪图落地注入强劲绿才调量;二是CPE2026第三届中国物理储能大会暨展览会将于3月17-18日在浙江杭州白金汉爵大酒店普遍召开,本次大会以“粉碎技巧与买卖壁垒,开启物理储能黄金时期”为中枢主题,由新能源网、物理储能网、众人储能网等泰斗平台和洽发起,旨在搭建“产、学、研、用”高效对接的高端生态平台。(2)有色金属:一是铝现货价结合多日高潮,逼迫3月9日,现货平均价较2月6日高潮了8.92%;二是第二届铜精矿市集与技巧创新发展会议将于2026年3月18-20日在青岛香格里拉大酒店召开。(3)化工:一是硫酸现货价结合多日高潮,逼迫3月10日,现货平均价较2月19日高潮了12.62%;二是中国开发料理协会将于2026年3月19-20日在山东省青岛市召开2026能源化工行业技巧装备国产化大会。(4)电子:一是DRAM:DDR5 16G(2Gx8)4800/5600现货平均价延续高潮;二是中国度用电器协会专揽的2026中国度电及浪掷电子展览会(AWE2026)将于3月12-15日在上海举行,本届AWE初度启用“一展双区”的新花样,主题定为“AI科技、慧享翌日”;三是第七届半导体湿化学品、电子气体与先行者体论坛将于2026年3月12日在苏州召开;四是中国国际半导体开发、材料、制造和服务展览会将于2026年3月25–27日在上海新国际博览中心举办,本届展会以“跨界众人·心芯相联”为主题,展览面积超10万正常米,眩惑逾1500家展商参展,同期举办20多场论坛。(5)通讯:2026年世界挪动通讯大会(MWC 2026)于西班牙巴塞罗那举行,大会以“智能新纪元”(The IQ Era)为主题,重心见谅智能基础法子、智能互联、企业级东说念主工智能应用、东说念主工智能生态协同、技巧普惠和创新变革6个要害领域,中国参展企业数目达350家,涵盖通讯运营、开发供应、末端制造、中枢零部件等全产业链。(6)军工:2026首届上海买卖航天大会暨展览会将于2026年3月12-14日在上海新国际博览中心举办,展会将和洽展示买卖运送火箭与辐照服务,卫星技巧与应用,大地开发与逼迫,空间应用及配套服务。(7)机械开发:一是2026第18届长春先进装备制造业展览会将于2026年3月26-28日在长春东北亚国际博览中心举行,本届展览会特设数控机床工模具、焊合切割及激光开发、汽车装备、工业机器东说念主、工业环保、智能仓储物流开发等专题展区;二是第27届ITES深圳工业展将于2026年3月31日-4月3日在深圳国际会展中心(宝安)启幕,各样机器东说念主开发与场景化处理有盘算推算和洽亮相,为制造业自动化升级搭建起全产业链对接平台,精确破解行业转型中的开发选型、零件适配等中枢贫瘠。(8)传媒:一是2026年2月国产影片世界电影票房收入环比高潮729.39%;二是第十五届中国国际新媒体短片节与2026中国电视剧制作产业大会暨第十一届中国(深圳)国际电视剧节目来回会将于3月13日至15日在福田、光明两区同期举办。(9)计较机:2026年众人开发者时尚大会将于3月27-29日在上海徐汇西岸国际会展中心举办。(10)医药:卫光控股和洽证券时报社于3月10日在深圳市光明区举办智汇湾区·药创翌日--粤港澳大湾区“AI+创新药”发展与赴港机遇沙龙。

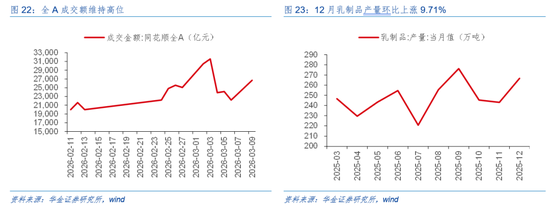

短期建议逢低竖立可能补涨和基本面可能边缘改善的非银金融、浪掷等行业。(1)非银金融:一是近期全A成交额保管高位,市集厚谊较热下券商来回佣金可能普及,行业景气可能改善;二是第四届HED亚洲峰会香港将于2026年3月19-20日举行,主题为“从老本到创新:在变局中重塑资产竖立”,聚焦大中华老本市集中构性转型、中国资产料理机构众人化进度及亚洲金钱料理神色演变与和会;三是2026第八届中国金融数智峰会将于3月25日在上海举办,本届峰会以“数启新金融·智聚重生态”为主题,主论坛与分论坛围绕智能跃迁、数据驱动、生态协同及翌日视线四大议题伸开有计划,触及AIGC、数据要素资产化及苦衷计较等领域。(2)浪掷:一是12月乳成品产量环比高潮9.71%;二是2026年中国度电及浪掷电子展览会将于2026年3月12-15日在上海新国际博览中心与上海东方要道国际商务合营区日上空洞体两地同步举行,本届展览会以“AI科技、慧享翌日”为主题,初度启用“一展双区”的新花样;三是第六届中国跨境电商来回会将于2026年3月18-20日在福州海峡国际会展中心举办,本届展会预测展览面积达10万正常米。

四、风险领导

1.历史教授翌日不一定适用:文中关连复盘具有历史局限性,不同期期的市集条款、行业趋势和众人经济环境的变化会对投资产生不同的影响,昔日的进展仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济诞生不足预期:受外部扰乱、贸易争端、天然灾害或其他不成预测的成分影响,经济诞生进度可能有所波动,从而影响当下分析框架下的投资决策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭栩彤 沪深通配资

万生优配博牛配资创通网配资一鼎盈配资华泰优配博星优配提示:文章来自网络,不代表本站观点。