立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:雷达Finance

雷达财经出品 文|彭程 编|孟帅

3月16日晚间,国内文具行业的领军企业曙光股份抛出一则重磅公告,公司拟将控股子公司科力普分拆并送至港交所上市。

雷达财经了解到,身为政企供应链电商采购行业的引颈者之一的科力普,尽力于于为各类企业提供一站式处事采购治理有缠绵。

倘若科力普将来大约告成叩开本钱阛阓的大门,站在曙光股份死后的潮汕三姐弟——陈湖文、陈湖雄、陈雪玲,将收货他们名下的第二家上市公司。

从财务数据看,科力普已成为曙光股份的营出入捏。2025年前三季度,曙光股份兑现营收173.28亿元,其中科力普孝顺96.91亿元,占比跳动55%。

然则,硬币的另一面是,比较曙光股份的其他传统业务,科力普的毛利率却相对较低。

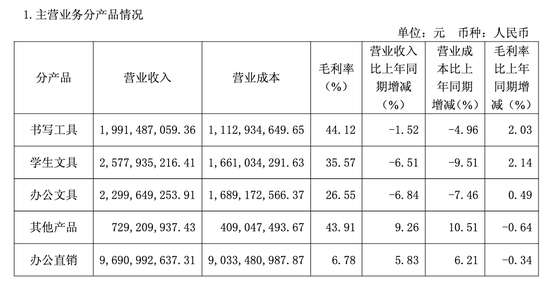

旧年前三季度,科力普的毛利率为6.78%,同比下滑0.34个百分点,不足书写用具44.12%、学生文具35.57%、办公文具26.55%的毛利率。

与此同期,科力普所处的B端集采赛说念竞争愈发尖锐化,都心集团、过劲集团、欧菲斯等诸多敌手,均与科力普张开贴身肉搏般的猛烈角逐。

235亿文具巨头,拟将子公司分拆上市

天眼查线路,这次曙光股份拟分拆的主体——科力普扶持于2012年,该公司注册本钱为5.94亿元,法定代表东说念主由曙光股份本色适度东说念主之一陈湖文担任。

不同于曙光传统的门店零卖业务,科力普是曙光股份挑升为拓展企业办公直销业务而建造,其主营业务锚定在企业通用物质的数智化采购处事领域。

据先容,科力普可为各类企业客户提供涵盖办公一站式、MRO工业品、营销礼品及职工福利的全场景数智化采购治理有缠绵,客户群体涵盖央企集团、金融、政府、天下500强及国企民企500强等。

从居品采购、供应链管制、仓储物流到企业客户销售,科力普领有零丁于曙光股份的齐备筹谋体。

关于这次分拆科力普零丁上市的举动,曙光股份觉得,将充分阐发本钱阛阓优化资源树立的作用,拓宽科力普融资渠说念,进一步耕作科力普的资金实力、企业管治水平与中枢竞争力,助推其兑现高质料、可捏续发展。

同期,本次分拆上市,也将进一步深切曙光股份在企业通用物质数智化采购处事领域的布局,增强公司概括竞争力,适合公司举座发展策略方针。

据21世纪买卖辩驳,在眺远影响力斟酌院院长高承眺望来,科力普与传统文具零卖在买卖面容、客户群体、资金需求上霄壤之别,“分拆的中枢逻辑,在于业务属性各别与本钱运作需求。”

高承远觉得,零丁上市将有助于科力普得回更精确的估值订价和零丁的融资通说念,而母公司也能借此优化资源树立,让传统业务与新业务各自聚焦。

值得注重的是,曙光股份在公告中亦明确,本次分拆不会导致公司丧失对科力普的适度权,不会对公司其他业务板块的筹谋发展和公司举座的捏续盈利才智形成要紧不利影响,不会毁伤公司的零丁上市地位。

不外,本次分拆上市事宜尚处于前期磋商阶段,可能存在当今难以料到的风险身分影响本次分拆上市的磋商、有缠绵编制和决策等事宜;且能否得回必要的批准或核准以及最终得回相干批准或核准的技能,均存在不细目性。

截止3月19日收盘,曙光股份股价为25.57元/股,最新市值达235.49亿元。

潮汕三姐弟二度IPO,金钱或迎来新一轮增长

跟着这次科力普分拆上市规划的清晰,站在曙光股份与科力普死后的本色适度东说念主——陈湖文、陈湖雄与陈雪玲三姐弟,再度成为阛阓防御的焦点东说念主物。

当今,陈湖文身兼曙光股份董事长之职,陈湖雄担任副董事长兼总裁,陈雪玲则出任董事、副总裁。回溯陈氏眷属的买卖发展历程,其买卖疆土的构建源于对文具行业强横的阛阓洞悉。

公开报说念线路,陈氏三姐弟出身于汕头市潮阳区谷饶镇的平时农民家庭。家说念费事的活命,让弟弟陈湖雄早早扛起活命重负。

筹商三年高考失利后,陈湖雄毁灭学业踏入社会,从一家文具厂的销售员作念起。由于销售功绩出色,筹商多年拿下销冠的陈湖雄攒下了不少进款。

1999年,山东股票配资陈湖雄拿着积蓄的积蓄,联袂哥哥陈湖文、姐姐陈雪玲在上海奉贤设厂,开启了曙光的创业之旅。

亨达配资过程二十余年的发展,曙光股份已成为寰球规模最大的文具制造商之一,公司的传统中枢业务在品牌、渠说念、供应链、遐想研发等方面具有独到的竞争上风。

值得一提的是,曙光股份于2015年在上交所主板挂牌上市,借此开启了本钱阛阓的簇新篇章。如今,跟着科力普分拆上市规划的鼓励,陈氏眷属或将收货其本钱疆土中的第二个上市公司。

据曙光股份先容,其办公直销业务科力普已成为政企供应链电商采购行业的行业引颈者之一,是国内B2B电商采购领域的标杆企业。

而科力普在曙光体系内的地位,也在曙光股份的财报中得到进一步的体现。2025年前三季度,曙光股份兑现营收173.28亿元,其中科力普(办公直销业务)孝顺96.91亿元,在上市公司总营收中的占比跳动55%。

从营收增速来看,科力普5.83%的同比增长率,也彰着优于书写用具、学生文具、办公文具等传统业务的推崇,成为驱动上市公司功绩增长的中枢引擎。

如今,这个来自广东潮汕的眷属,正试图将公司营收的“半壁山河”推至港股前台。跟着科力普分拆上市规划的开动,陈氏眷属的金钱也激发外界等闲柔软。

雷达财经注重到,在不久前揭晓的《2026胡润寰球富豪榜》上,曙光股份的实控东说念主陈湖文、陈湖雄昆季双双上榜,均以85亿元的身家并排排在榜单第3475名的位次。

而在旧年10月公布的《2025胡润百富榜》中,陈湖文、陈湖雄昆季的金钱均为95亿元。彼时,陈雪玲也以50亿元的金钱登榜。

若科力普此番得胜赴港上市并得回阛阓较高估值,陈氏姐弟的账面金钱或将迎来新一轮的增长。

营收占据“半壁山河”,毛利率过时其他业务

不外,在紧锣密饱读磋商分拆零丁上市规划的背后,科力普所濒临的挑战雷同顽固苛刻。

财报数据线路,2025年前三季度,科力普的毛利率为6.78%,且同比下滑0.34个百分点。而这一数据与曙光的传统业务形成赫然的对比。

同期,曙光股份书写用具、学生文具、办公文具的毛利率分别高达44.12%、35.57%、26.55%,且同比分别耕作2.03、2.14、0.49个百分点。

尽管科力普为公司孝顺了超55%的营收,但其不足7%的毛利率意味着其给公司孝顺的利润或较为”通俗”。

据雷达财经统计,以2022年至2024年的平均营收和净利润规画,科力普为曙光股份孝顺56.3%的营收,但其净利润占比仅24.6%。

这种营收利润结构的分化,使得曙光股份的利润推崇不尽如东说念看法。旧年前三季度,曙光股份在营收微增的情况下,归母净利润同比却下落7.18%。

其次,科力普B端集采业务的买卖面容存在固有“硬伤”。行业分析东说念主士指出,集采面容下的议价权汇集在买方手中,尽头是面对央企、政府等大型客户,供应商缺少订价讲话权。

而B端业务多量存在的较长账期,也将辗转侵蚀企业的本色收益率和现款流安全。

跟着科力普业务向MRO工业品等领域拓展,低毛利品类的占比耕作,或进一步拉低其举座盈利水平。

雷达财经注重到,本年10月,面对投资者“科力普毛利率略有下落的原因及后续改善步伐?”的问题,曙光股份复兴称,一方面是政策原因导致招投主义价钱受到影响,另一方面是业务结构的占比影响毛利率。

曙光股份还示意,将来科力普麇集焦发展四伟业务板块,捏续升级优化电子交往系统,拥抱数字化发展趋势,助力后平台末端的耕作;鼓励中枢居品和自有居品的设备,提高自营和自有居品的销售比例;积极拓展新客户,不断丰富客户结构,耕作科力普的利润水平。

与此同期,科力普所处的企业级采购处事赛说念也濒临愈发猛烈的阛阓竞争,都心集团、过劲集团、欧菲斯等一众敌手,均与科力普张开了猛烈角逐。

比如,本年2月发布的中国邮政集团有限公司内蒙古自治分手公司营销用品区内二采电商平台处事商入围式样中标候选东说念主公示名单,科力普凭借自己实力得胜入围。

然则,科力普身旁并排的敌手,包括过劲集团、苏宁易购、都心集团、欧菲斯集团等国内B2B办公物质及礼赠品集采领域的多家头部企业,竞争之猛烈可见一斑。

科力普的分拆上市规划能否告成进行,潮汕陈氏三姐弟又能否借此再创金钱新高?雷达财经将捏续柔软。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 钱生财配资

安联配资胜亿优配创通网配资好配资官网app盛达优配博星优配提示:文章来自网络,不代表本站观点。