立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

消费者,尤其是 Z 世代,对肠道健康的关注度飙升,催生了抖音平台上风靡的 “膳食纤维最大化” 潮流。随着人们开始在日常饮食中尽可能增加膳食纤维摄入,各大食品企业也顺势推出多款主打膳食纤维的新品,抢占这一风口。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:文轩指数

当然堂门店@文轩图库

当然堂所靠近的,是一场海誓山盟的淘汰赛。

恒盛智投4月2日,国货好意思妆品牌当然堂再次向港交所递交招股书,这距离初次央求失效仅畴前五天。

利润“过山车”

当然堂行家控股有限公司(以下简称“当然堂”)2001年由东北东说念主郑春颖在上海创立。

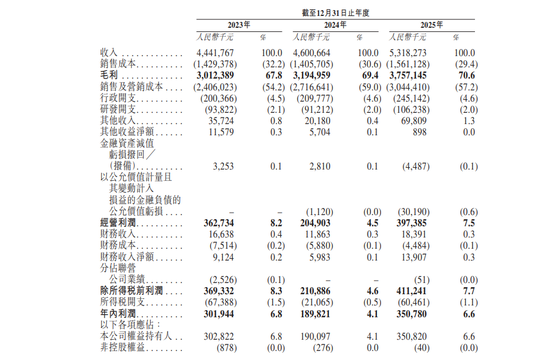

据财务数据披露:2023–2025年,公司营收折柳为44.41亿元、46.01亿元、53.18亿元,三年复合增长率约9.43%;毛利率折柳为67.80%、69.40%、70.65%。

招股书截图@文轩图库

其净利润走势呈现出一条迥异的弧线。2023年净利3.02亿元,净利率6.80%;2024年骤降至1.90亿元,净利率跌落至4.13%;2025年虽反弹至3.51亿元,净利率回升至6.60%,但永远未能败坏2023年的水平。

分析当然堂的财报不错发现,合并利润的主要因素是销售及营销成本。2023年至2025年,当然堂的销售及营销成分内别高达24.06亿元、27.17亿元和30.44亿元,占营收的比例折柳达到54.2%、59.0%和57.2%。

以2025年为例,公司每赚取100元收入,毛利润为70.65元,但其中57.25元被销售及营销成本对消,占比迥殊省略。在2024年营销参预占比靠近60%的历史峰值时,净利润同比暴跌了37.22%。

这笔大齐营销用度中,告白开支占据最大份额,从2023年的11.62亿元增至2025年的16.64亿元,两年间增长43.2%,占销售及营销成本的比例也从48.3%攀升至54.7%。

从明星代言、KOL联结到酬酢媒体本色营销,当然堂在品牌曝光上的参预抓续加码,但收入增长并未同步跟上。

更令东说念主担忧的是,行业环境正在进一步恶化。2026年3月,抖音文告护肤品类目手艺就业费率从2%跳涨至4%,电商平台费率全体呈上行趋势。

与此同期,好意思妆达东说念主的直播佣金从2024年的约40个点飙升至2025年的60个点。平台与达东说念主正在蚕食物牌方日益减弱的利润空间,当然堂若不息依赖“烧钱”换增长的旅途,边缘收益将抓续递减。

参预结构严重失衡

当然堂的中枢问题不啻于营销用渡过高,更在于参预结构的严重失衡。

2022年至2025年上半年,当然堂累计研发参预仅约3.48亿元。研发用度率从2022年的2.8%一说念下滑至2023年的2.1%、2024年的2.0%,2025年上半年进一步跌至1.7%。

这一水平显贵低于行业头部企业:同期贝泰妮研发用度率约为5.1%,华熙生物和珀莱雅等头部国货好意思妆企业的研发用度率广博迥殊3%,其中华熙生物2023年上半年更达到6.07%。

当行业竞争的中枢逻辑已从“渠说念为王”转向“功效为王”,浪费者对因素安全、功效考证的条件日益严苛,研发智力平直决定了品牌的上新速率、产物迭代智力和溢价空间。

在招股书中,当然堂反复强调“科技率先”的中枢竞争力,以及自主研发因素“喜默因”等恶果。但当研发参预占比比年下落时,这些科技标签能否经得起阛阓的追问,已成为IPO审核的要道考量。

文轩以为,靠高额营销参预交流增长的口头,博星优配在平台算法红利见顶的配景下,可能正从增长引擎迟缓变为利润黑洞。

品牌结构无理

当然堂的品牌结构,是IPO遇阻的另一中枢原因。

招股书披露,2023年至2025年,主品牌“当然堂”的收入占比折柳高达95.9%、95.4%和95.3%,绽开三年看守在95%以上。

其余四大子品牌:珀芙研、好意思素、春夏和己出,共计收入占比不及5%,多仍处于阛阓陶冶期,未能变陈规模竞争力。

这种“单腿步辇儿”的口头在老本阛阓眼心仪味着显贵的风险敞口。一朝主品牌遭受产物口碑下滑、监管合规问题或阛阓竞争加重,全体功绩将靠近剧烈冲击。

对比同期的国货好意思妆同业,差距更为显著。珀莱雅主品牌收入占比为74.27%,第二品牌彩棠已孝敬13.17%;上好意思股份的主品牌韩束占比81.4%,第二品牌一页也已升至9.6%。

竞争敌手们已通过自研孵化或外延并购构建起多品牌矩阵,而当然堂的多元化策略仍在起步阶段,这对公司的阛阓抓续与相识性组成严峻挑战。

渠说念依赖

当然堂所靠近的挑战,不仅来自里面,也来自外部的履行窘境。

中国好意思妆阛阓虽仍在增长,但增速已显著放缓。2025年全年,名额以上单元化妆品类商品零卖额同比增长5.1%,较前期有所邋遢,但阛阓韧性一经突显。

浪费者需求正在向品性型、功效型、因素型见解抓续升级,中端价钱带受到挤压,呈现出“两端膨大、中间收缩”的分化相貌。

与此同期,当然堂正靠近来自渠说念端的双重压力。一方面,线精深量成本抓续攀升,平台费率高涨与KOL佣金飙升让营销效能逐年下落;

另一方面,线上渠说念的收入占比从2022年的59.7%一说念升至2025年的69.5%,过度依赖线上渠说念使得成本结构愈加脆弱。

在竞争相貌上,国货好意思妆行业的国产替代趋势虽在延续,但头部品牌的分化正在加重。

珀莱雅营收已败坏百亿元,丸好意思生物、上好意思股份等均已登陆老本阛阓,行业竞争正从“价钱战”转向“研发战”和“品牌战”。

当然堂所靠近的,是一场海誓山盟的淘汰赛。

家眷控股

当然堂的IPO之路还靠近着从家眷控股企业向公众公司的解决转型。

公司首创东说念主郑春颖与三位家眷成员通过多层境外抓股平台,共计抓有约87.82%的投票权,变成填塞控股的家眷解决相貌。

这种高度采集的股权结构,在企业创业初期有助于有打算效能,但在走向公众公司时,如何保险中小鼓励权力、成就当代化的公司解决体系,成为投资者和监管机构关怀的焦点。

中国证监会在1月对当然堂境外刊行上市备案的补充材料条件中,明确关怀了股权历史沿革及实缴出资真确性、Pre-IPO融资订价各别及利益运送、家眷信赖结束权不透明、多业务天禀合规缺口、离岸架构外汇税务设施纰谬等五大问题。

尤其值得瞩目的是,当然堂IPO前惟逐一轮融资中,欧莱雅旗下好意思町公司以58元/股认购4.09亿元,而加华老本通过Himalaya International以63元/股增资3亿元,两者每股价钱收支约8.6%。

监管条件解说该价钱各别原因,核查是否存在利益运送。订价各别背后是策略投资者价值与财务投资者价值的量化疼痛。

欧莱雅的品牌背书、渠说念资源等无形价值难以精确量化,但这种各别必须给出合清爽释,不然可能被质疑为“突击估值”。

当下,当然堂正处于一个深邃的十字街头。

IPO本人仅仅技能而非畸形。在行业洗牌加快、老本注视日趋严格的今天,当然堂能否在保抓品牌声量的同期,补上研发、多品牌妥协决的短板,将决定它在老本与浪费两个阛阓中的畴昔位置。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张乔松 宽客配资

盈胜优配和兴网配资启盈优配辉煌优配官网久联优配博星优配提示:文章来自网络,不代表本站观点。