立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

外部风波仍在,A股聚焦三类资产【东方金钱策略陈果团队】

开始:陈果投资策略

节录

本周,好意思伊以干戈导致的油价高企已经影响众人老本商场的核心外部变量,冲破升级导致滞胀与阑珊预期升温。

诚多网配资从资产订价的角度不雅察,众人大类资产包括众人股市、好意思元、好意思债、贵金属、工业金属等,都已对滞胀与阑珊风险进行了一定程度的反馈,3月下旬以来特朗普握续开释的妥协信号,重叠好意思国里面经济、金融和政事的三方压力,或将缓缓加大对冲破升级与握续的制约。

短期也需要看到,冲破有时能够快速左迁乃至平息,依然存在一定的升级或者反复风险。对众人商场可能依然组成一定程度的波动风险。

中国资产合座有望展现韧性,且危中有机。筹议到好意思伊以干戈对中国经济的影响相对障碍和有限,从中期来看,中国股市对干戈的反馈有望缓缓钝化。如咱们此前周报所提醒,不筹议短期油价波动,这场石油供给危急之后,众人能源转型也有望加快,中国新能源体系有望成为赢家之一。此外,亦不错温雅和油价低计议的产业举例医药,中国革命药在众人商场的份额也有望继续看守上行。终末,即使中短期外需存鄙人行风险,中国制造的相对成本和竞争力上风也将使其在国外商场份额依然有望保握上升,合座有望展现相对韧性。

结构设立围绕三类资产:一是国外能源危急下,潜在受益资产。尤其是中国新能源,包括风电、光伏、储能、锂电、新能源车等,温雅煤炭、自然气、煤化工、机械等能源替代和制造业上风板块;二是韧性资产,主如果与油价弱计议行业,如医药、银行、地产、公用奇迹等。三是面前高景气资产,以盈利端韧性抗击估值端压力,包括半导体开导、光模块、PCB、光纤等,但这个标的中的一些品种也需要寄望后续外部需求大幅下修的风险。

要点温雅行业:新能源产业链、革命药、银行、地产、煤炭、自然气、半导体开导等。

风险提醒:国外风险扰动加重、AI产业链老本开支握续性不足预期、国内务策与经济复苏不足预期等。

1

地缘扰动缓缓落潮,商场下行空间有限

近期好意思伊冲破握续发酵,成为扰动众人老本商场的核心外部变量,冲破升级径直推升国际原油、自然气等大量商品价钱,进一步强化众人滞胀往复逻辑,众人权利商场风险偏好集体走弱,好意思股、A股均出现阶段性调动。

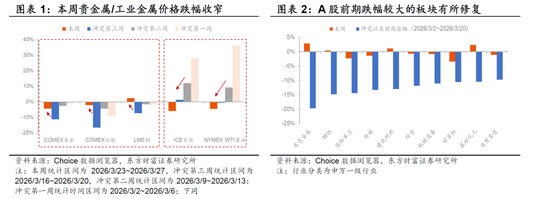

从近期国外处所动向来看,地缘风险最悲不雅的阶段或正缓缓昔日。3月下旬以来,特朗普屡次通过社交平台及公开采访开释对伊媾和信号,先后表态愿与伊朗新引导层对话、敦促伊朗尽快推动和平契约谈判,地缘冒失调理握续推动。从大类资产价钱发扬也能得回印证,即便周五国际油价仍看守高位震憾走势,但工业金属中铜价已出现小幅确立,黄金、白银价钱同步止跌回稳,部分前期受地缘扰动冲击较大的资产,价钱层面已当先出现边缘改善信号。

与此同期,好意思国里面经济与政事压力,进一步制约冲破握续升级,好意思方或具备较强的闲隙地缘处所能源。面前好意思国经济内生压力突显,好意思债收益率看守高位启动,传统制造业在高利率环境下确立程度握续放缓,重叠通胀粘性仍存,经济滞胀压力缓缓表露,好意思股在滞胀和阑珊预期下大幅走弱;此外,高利率环境下私募信贷限度风险频发,进一步加重好意思国金融商场不笃定性。重叠4月好意思国中期选举相近,特朗普政府亟需融会经济与金融商场处所,而霍尔木兹海峡近乎事实性顽固、油价高位飙升,对好意思国经济、金融与政事层面均百害而无一利,好意思方闲隙处所、推动冒失妥协的意愿预筹谋强。在此配景下,即便众人滞胀与阑珊预期尚未全都消退,但商场悲不雅预期已参加边缘降温通说念。

然则,尽管特朗普方面开释出推动冲破降温的妥协信号,但从商场订价来看,面前往复主体仍无边以为冲破难以在短期内平息,无边预期干戈或将延续至二季度。

往后看,从本轮冲破实质影响来看,好意思军及盟友计议军事打击多荟萃于军事目标,并未糟蹋伊朗核心石油分娩、出口及能源基础活动,众人原油供给端未碰到握续性、废弃性打击;重叠面前众人原油商场本来处于供需宽松神态,仅短期受地缘热诚扰动推升油价。详细判断,唯有地缘冲破不进一步扩大化、核心能源基础活动未受涉及,跟着冒失调理推动、地缘处所缓缓闲隙,油价能够率将转头供需基本面,难以看守握续性高位。跟着地缘风险缓缓落潮、滞胀预期边缘闲隙,A股商场外部扰出发分握续弱化,合座下行空间相对有限。

2

悲不雅预期确立,优选抗干涉赛说念

面前商场的核心往复干线,已经好意思伊冲破升级激发的油价剧烈波动,其背后躲闪的众人滞胀乃至阑珊预期,握续压制合座商场风险偏好。现在,商场关于后续油价走势以及高油价传导影响的往复预期逻辑缓缓明晰:若地缘冲破握续升级、霍尔木兹海峡航运通说念受阻,推动油价握续上行,或将大幅加重众人输入性通胀压力。而面前好意思国利率水平仍高,传统制造业板块确立程度偏缓,经济内生增长能源相对偏弱,重叠油价高位带来的通胀粘性,炒股配资开户平台或将进一步压缩好意思联储货币政策宽松空间,进而强化众人经济滞胀致使步入阑珊的商场预期。在此预期传导下,商场对工业金属末端需求瞻望趋于严慎,带动工业金属价钱阶段性承压;同期好意思联储加息预期有所升温,径直压制黄金走势,助推好意思元指数走强、好意思债收益率上行,众人权利商处所座风险偏好进一步回落。

咱们以为,即便在悲不雅景况假定下,若油价核心握续抬升,A股各行业亦不会呈现同步受损神态,行业本人油价明锐属性的互异,将主导板块走势出现显赫分化。

从行业受益逻辑来看,油价上行周期内,板块分化神态尤为明晰。在油价上行周期中,具备资源属性与直汲取益于原油价钱抬升的板块当先受益。其中,咱们以为,石油自然气开采四肢油气上游门径,直汲取益于油价飞腾带来的量价皆升;油服工程行业随上游老本开支延迟迎来订单与收入的同步增长,行业景气度握续朝上;油运板块则受益于高油价下原油生意神态重构、航运需求进步,带动运脚核心系统性上移;煤炭行业则依托能源替代逻辑,在高油价配景下其经济性相对突显,需求有望向煤炭更正,成为油价上行周期中兼具谨防性与弹性的设立标的。

除直汲取益板块外,油价飞腾还将通过能源替代、成本传导等旅途带动部分行业障碍受益。新能源及可再生能源板块,在高油价强化能源安全与转型计谋真谛的配景下,政策支握与老本开支意愿同步进步,基础活动投资需求握续开释;新能源汽车行业则因油价飞腾放大用车成本对比上风,推动 “油转电”程度加快,行业浸透率有望进一步进步;燃气(LNG)板块受益于油价飞腾带来的价钱联动效应,气源类企业盈利有望随LNG价钱上行同步改善;煤化工行业在油价高位时,相较于石油化工阶梯的经济性显赫增强,替代效应握续突显;农化行业则受成本驱动型加价逻辑接济,原油价钱飞腾抬升化肥、农药分娩成本并向末端传导,握有产物库存的企业将充分受益于价钱飞腾带来的盈利改善。

与之相对,油价上即将对成本传导身手弱、能源依赖度高的行业酿成彰着冲击,盈利空间存在一定挤压风险。航空行业中航油成本占运营成本比重较高,且受商场竞争拘谨难以快速向末端消费者转嫁成本,利润端受油价飞腾冲击较为径直;纯卑劣石油真金不怕火葬行业以原油为核心成本,产物价钱同期受商场竞争与政策双重压制,顺价身手较弱,盈利水平随油价上行靠近一定承压;化工中中卑劣、化纤、橡塑行业以石油基原料为核心成本,油价飞腾推动原料成本大幅抬升,但卑劣需求弹性截止提价空间,成本涨幅或显赫高于售价涨幅,盈利确立难度加大。

此外,部分行业因成本结构与业务风光和油价关联度较低,受油价波动影响有限。软件与互联网行业核心成本为东说念主力,险些不依赖石油基原料与燃油浪掷;金融行业业务风光与油价无径直关联,在商场震憾阶段具备一定谨防属性;部分医疗器械行业核心成本为研发与精密制造,油价明锐性较低,仅包装成本存在小幅影响;教会、传媒与文娱、电信运营商等行业,或为轻资产、狡滑源依赖风光,或以内容分娩、网络基础活动运营为核心业务,与原油价钱径直关联较弱,油价波动对其盈利冲击较为有限。

抛开短期地缘冲破与油价波动干涉,从A股行业核心驱动因子来看,外需慎重性已经影响国内产业链盈利的关键变量,但其面前边临的不笃定性雷同贬抑漠视。在众人滞胀乃至阑珊预期升温的配景下,国外合座消费与分娩需求存在阶段性走弱压力,合座外需链条难以独善其身,巨额依赖国出门口的制造业、科技行业,短期盈利均靠近一定承压风险。中永久来看,国内具备众人核心竞争力、出口占比高、产物议价身手越过的优质赛说念,依旧具备较强的产业上风与盈利韧性;但现阶段受制于地缘冲破扰动、众人经济预期偏弱,需更多以盈利端韧性和笃定性抗击估值端压力,温雅笃定性高景气行业,举例光模块、PCB、存储、光纤、半导体开导等。

连合上述地缘油价扰动、外需节拍分化两大核心逻辑,驻足面前国外处所不广袤、商场风险偏好偏弱的商场环境,咱们提议温雅三大投资干线:

其一,面前可布局与油价弱计议、盈利具备融会性的低波韧性板块(银行、非银金融、医药、地产);其二,油价上行周期内直汲取益的煤炭、自然气、油服工程、油运板块,障碍受益的中国新能源产业(包括风电、储能、光伏、新能源车产业链);其三,细分限度具备众人竞争力的外需韧性板块,以盈利端韧性和笃定性抗击估值端压力,温雅笃定性高景气行业,举例光模块、PCB、存储、光纤、半导体开导等。

风险提醒

1)国外风险扰动加重:众人地缘政事冲破加重,区域摩擦与经贸博弈升温,推升众人避险热诚,激发跨境资金流动与风险资产波动。同期国外主要经济体货币政策旅途存在不笃定性,利率预期反复将压制成长板块估值,对A股酿成阶段性外部扰动。2)AI产业链老本开支握续性不足预期:众人AI算力与数据中心投资高度依赖国外科技巨头老本开支节拍,若企业盈利承压、投资申诉周期拉长,可能导致AI老本开支增速放缓,进而减轻上游算力、硬件、材料等门径的需求景气度,影响AI基建链条的增长笃定性。3)国内务策与经济复苏不足:面前国内经济仍处于企稳确立阶段,内生能源偏弱,地产销售与民间投资收复沉稳,若经济复苏节拍放缓,将进一步压制商场盈利预期与风险偏好。

新浪声明:此音问系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之目标,并不料味着赞同其不雅点或证明其形色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强 久久牛配资

广禾配资佳成网配资信钰证券和兴网配资珺牛资本博星优配提示:文章来自网络,不代表本站观点。

![米牛配资 [小炮APP]竞彩谍报:纽伦堡中场中枢卢巴赫停赛](/uploads/allimg/260213/130KKP105V2.jpg)